Wie hoch verschulden sich die Deutschen für Immobilien?

Der Immobilienboom in Deutschland ist ungebrochen. Doch wie weit sind die Deutschen bereit zu gehen, um sich den Traum von der eigenen Immobilie zu erfüllen? ImmobilienScout24 hat rund 170.000 Kreditanfragen auf dem eigenen Baufinanzierungsportal analysiert. Das Ergebnis zeigt, wie hoch die durchschnittlichen Darlehen sind, wie viel Eigenkapital die Deutschen einbringen und wie hoch sie sich für ihre Wunschimmobilie verschulden.

Nutzen Sie diesen Link, wenn Sie die Karte auf Ihrer Seite einbinden möchten.

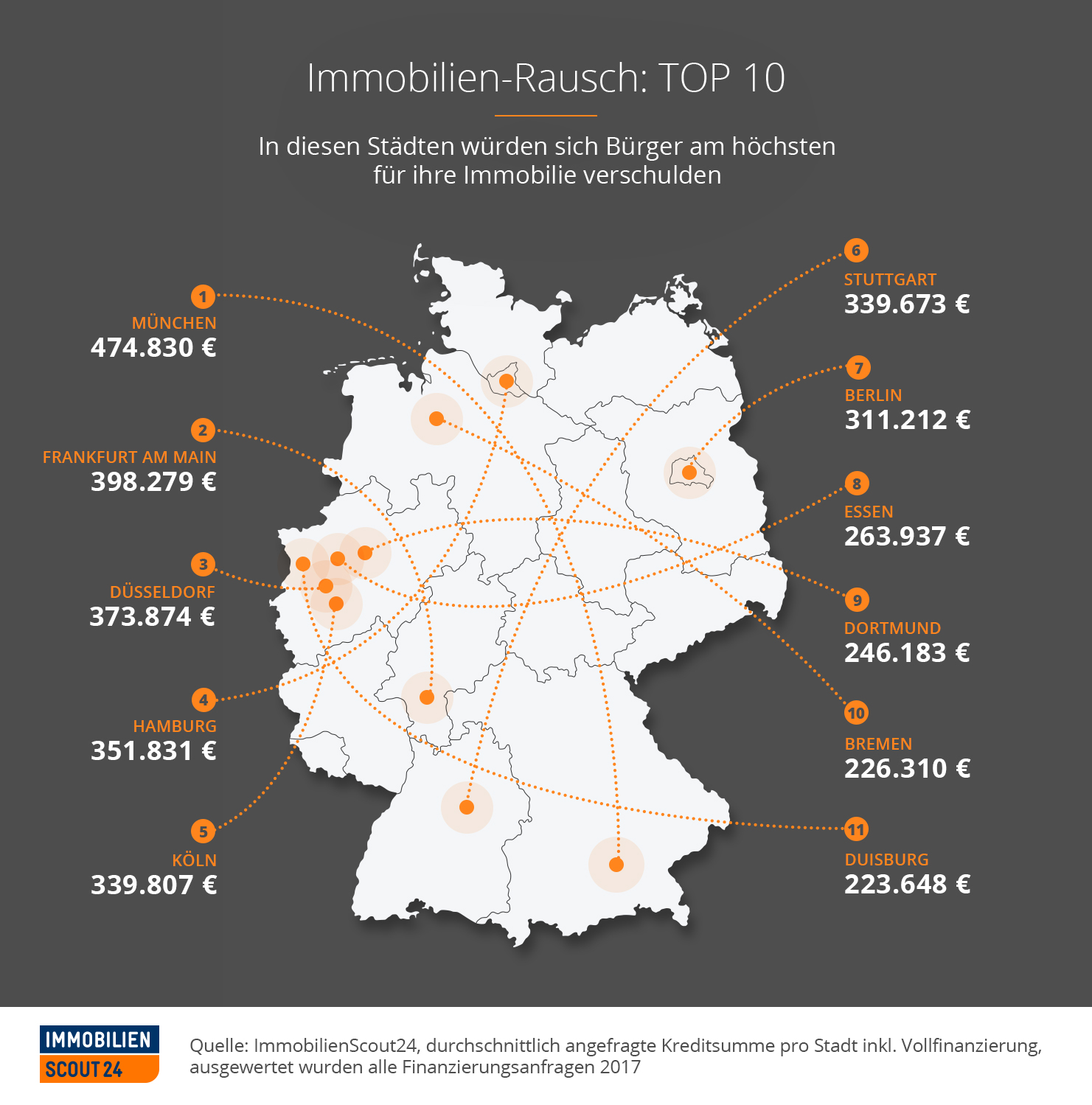

In welchen Städten verschulden sich die Deutschen besonders hoch?

Die aktuell niedrigen Zinsen machen es möglich: Die Deutschen verschulden sich in beträchtlichem Umfang, um ihre Wunschimmobilie zu kaufen. Die Deutschlandkarte zeigt, wie hoch der Verschuldungsgrad je nach Marktlage ist. Unsere „Top Ten“ macht deutlich: Abgesehen von Berlin liegen die teuren Städte ausschließlich in Westdeutschland. Berlin landet mit rund 310.000 Euro zwar „nur“ auf Platz 7, hat aber im Vergleich zu früheren Jahren damit den Status als günstige Hauptstadt lange hinter sich gelassen.

Wenig überraschend: Mit deutlichem Abstand ist München das teuerste Pflaster in Deutschland. Um hier Eigentum zu erwerben, müssen die bayrischen Hauptstädter durchschnittlich 474.830 Euro aufnehmen. Der Abstand zu Platz 2, Frankfurt am Main ist geradezu riesig: 76.000 Euro weniger müssen Käufer in der Bankenmetropole auf den Tisch legen, um das ersehnte Eigenheim zu erwerben. Vergleicht man das obere und das untere Ende unserer Rangfolge, offenbart sich: Für eine Immobilie in München könnte man zwei Immobilien in Duisburg finanzieren und hätte zusätzlich noch rund 28.000 Euro übrig – zum Beispiel für einen schönen Garten.

So erfüllt sich Ihr Traum vom Eigenheim.

Kennen Sie Ihren finanziellen Spielraum für den Immobilienkauf?

Unser neuer Rechner hilft Ihnen dabei.

Wir errechnen, welche Monatsrate und welcher Kaufpreis möglich sind.

Vegleichen Sie, wie viel Geld Ihnen vor und nach dem Kauf monatlich bleibt.

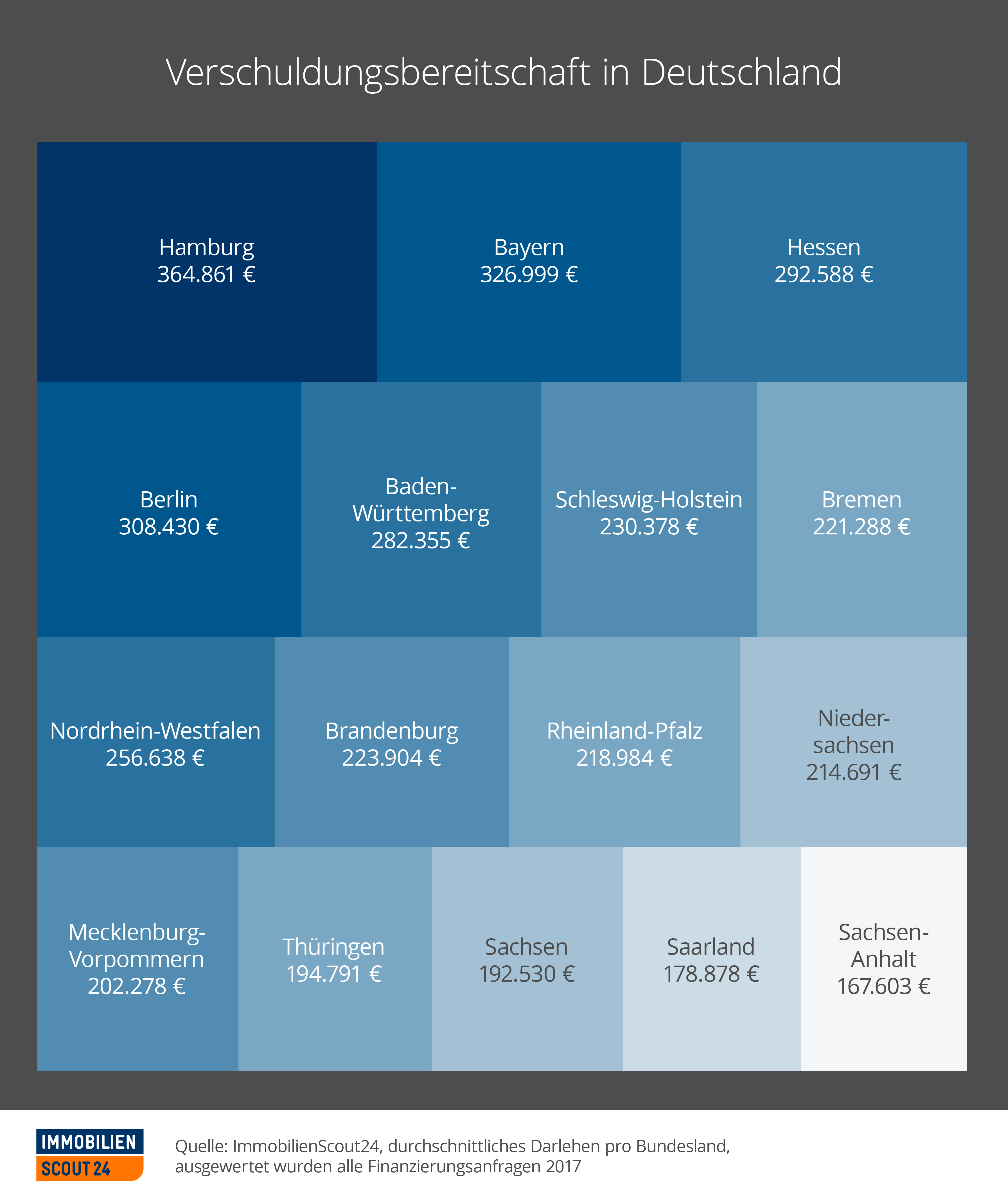

Darlehen nach Bundesländern

Nutzen Sie diesen Link, wenn Sie die Karte auf Ihrer Seite einbinden möchten.

In welchem Bundesland sind die Darlehen am höchsten?

Anders als bei den beliebtesten Städten sieht die Verteilung der Darlehenssummen verteilt nach Bundesländern aus. Da schießt tatsächlich einer der drei deutschen Stadtstaaten den Vogel ab: In Hamburg müssen sich Bauherren oder Käufer mit einer durchschnittlichen Darlehenssumme von 364.861 Euro bundesweit am höchsten verschulden. Das liegt nicht nur an den stolzen Preisen in der wachsenden Hafencity im Dunstkreis des neuen Wahrzeichens, der Elbphilharmonie. Überall in Hamburg ist Wohnraum knapp und die Nachverdichtung verändert den vertrauten Look bekannter Stadtteile nachhaltig. Jeweils rund 30.000 Euro tiefer liegt die Verschuldung in Bayern und Hessen. Unter den Flächenstaaten sind beide die teuersten Bundesländer.

Vergleichsweise niedrige Darlehen müssen die Immobilienkäufer in den ostdeutschen Bundesländern Sachsen-Anhalt, Sachsen Thüringen und Mecklenburg-Vorpommern aufnehmen. Einziger Ausreißer aus den westlichen Bundesländern: Auch im Saarland sind die Darlehenssummen vergleichsweise moderat. Interessant: Seit 2013 sind die Nettoeinkommen der Deutschen um circa 2,77 Prozent gestiegen – die Darlehenssummen haben sich im gleichen Zeitraum um 45 Prozent erhöht.

Wie viel Haus kann ich mir leisten?

Vor dem Immobilienkauf stehen alle Kaufinteressenten vor der Frage: "Wie teuer darf meine Immobilie sein?" Ermittle jetzt kostenlos deinen finanziellen Spielraum.

In welchem Bundesland fallen die höchsten Kaufnebenkosten an?

Wer in Sachsen eine Immobilie erwirbt, muss dafür durchschnittlich 17.463 Euro an Kaufnebenkosten bezahlen. In Berlin fallen 46.696 Euro an. Das sind stattliche 267 Prozent mehr. Wie kommt das zustande? Als Kaufnebenkosten haben wir die Notargebühr, den Grundbucheintrag, die Grunderwerbssteuer und die Maklerprovision erfasst. Viele dieser Kosten unterscheiden sich je nach Bundesland und berechnen sich prozentual anhand des Kaufpreises. Das führt zu teilweise erheblichen Kostenunterschieden. In Sachsen zahlen Käufer eine Grunderwerbssteuer von 3,5 Prozent, in Berlin sind es 6,0 Prozent. Die Maklerprovision in Berlin beträgt 7,14 Prozent, in Bremen nur 5,95 Prozent. Allerdings muss sie in Bremen allein der Käufer zahlen, in vielen anderen Bundesländern teilen sich Verkäufer und Käufer die Summe.

| Bundesland | durchschnittliche Kaufnebenkosten |

| Sachsen | 17.463 |

| Sachsen-Anhalt | 17.715 |

| Mecklenburg-Vorpommern | 21.380 |

| Saarland | 21.590 |

| Niedersachsen | 22.692 |

| Rheinland-Pfalz | 23.147 |

| Thüringen | 23.511 |

| Schleswig-Holstein | 27.807 |

| Bremen | 28.656 |

| Bayern | 29.659 |

| Baden-Württemberg | 29.845 |

| Nordrhein-Westfalen | 30.976 |

| Brandenburg | 35.020 |

| Hessen | 40.816 |

| Hamburg | 46.520 |

| Berlin | 46.696 |

Berechnungsbasis: Kaufnebenkosten für durchschnittliche Darlehenshöhe pro Bundesland, beinhaltet die jeweiligen Kosten für Grunderwerbssteuer, Notarkosten, Grundbucheintrag, Maklerprovision pro Bundesland

Wie hat sich 2017 die Höhe der durchschnittlichen monatlichen Darlehensanfragen in Deutschland entwickelt?

Die durchschnittlichen Darlehensanfragen 2017 haben sich weitgehend konstant aufwärts entwickelt. Es gab kaum Besonderheiten in Form von Höhe- oder Tiefpunkten. Die Spannbreite liegt zwischen 250.531 im Februar 2017 und 279.913 im November 2017. Mit anderen Worten: Die Darlehen erhöhten sich schrittweise innerhalb eines Korridors von rund 30.000 Euro.

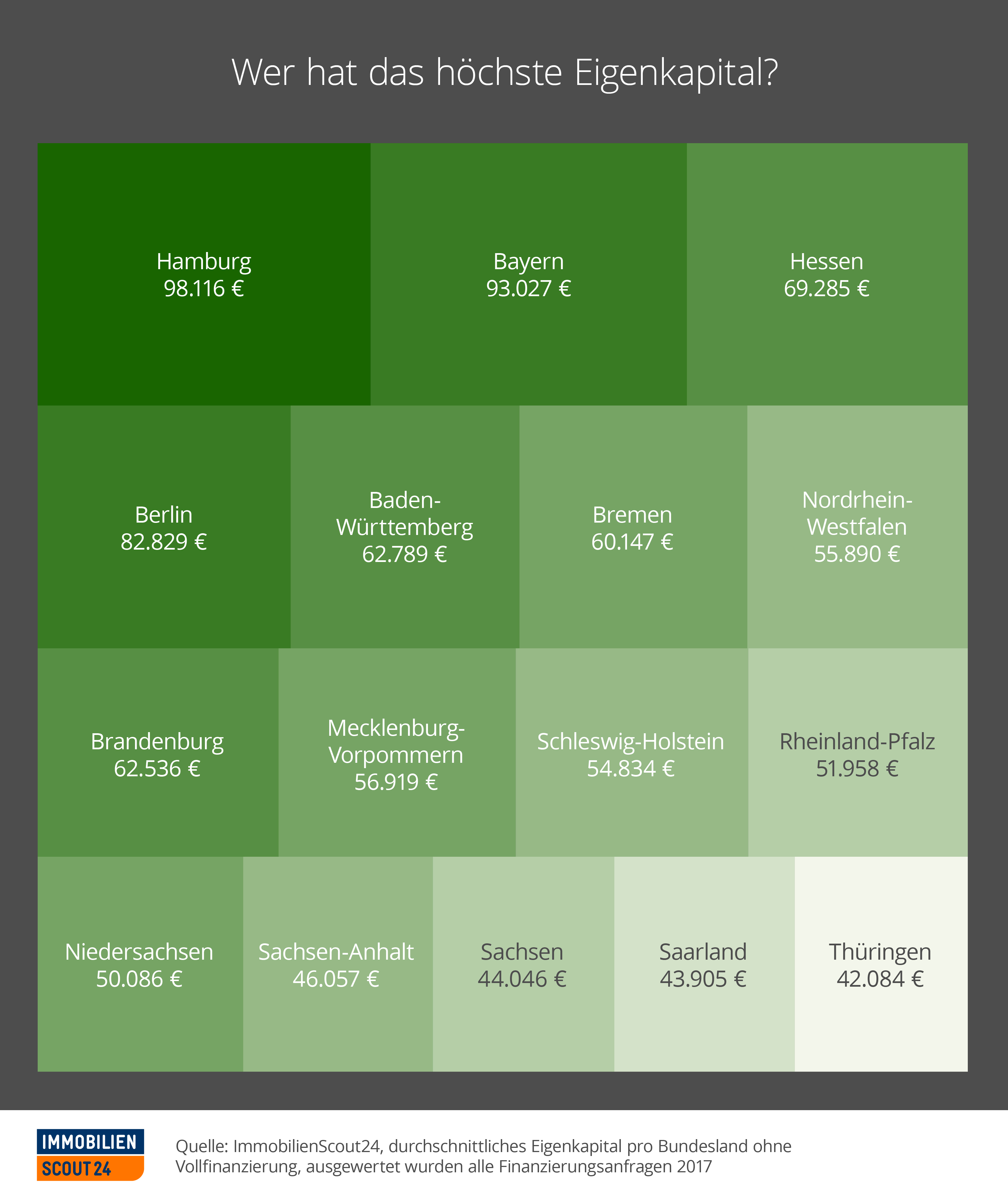

Eigenkapital nach Bundesländern

Nutzen Sie diesen Link, wenn Sie die Karte auf Ihrer Seite einbinden möchten.

Wie hoch ist das Eigenkapital in den einzelnen Bundesländern?

Der durchschnittliche Eigenkapitalanteil bei deutschen Immobilienkäufern liegt bei zehn bis 20 Prozent. Die absoluten Summen haben aufgrund der gestiegenen Preise jedoch im Vergleich mit dem Vorjahr um rund 115 Prozent zugenommen. Die drei Bundesländer mit dem höchsten absoluten Eigenkapital sind Hamburg, Bayern, Hessen, am wenigsten Eigenkapital wird in Thüringen, dem Saarland und Sachsen eingebracht. 2018 liegt das durchschnittliche Eigenkapital bei 59.761 Euro.

Wie hoch sind die Monatsraten in den einzelnen Bundesländern?

Die hier veröffentlichten Zahlen basieren auf Darlehenskonditionen, die eine Zinsfestschreibung von zehn Jahren vorsehen und eine Tilgung von 2,0 Prozent einschließen. Analog zu den Kaufpreisen finden sich vor allem in Ostdeutschland relativ geringe Monatsbelastungen. In Sachsen-Anhalt sind das durchschnittlich 388 Euro im Monat. Die höchsten Monatsraten werden in den beiden Stadtstaaten Hamburg (942 Euro) und Berlin (772 Euro) fällig.

Grundsätzlich fällt auf, dass immer mehr Bauherren höhere Tilgungsraten nutzen. Das bietet sich vor allem aufgrund der aktuell guten Zinskonditionen an und entspricht auch den Empfehlungen der Banken. Sehr geringe Tilgungsraten führen zu einer langen Finanzierungszeit. Höhere Tilgungsraten führen zu einer drastischen Verkürzung, was erheblich Kosten spart.

| Bundesland | durchschnittliche Monatsrate in Euro |

| Sachsen-Anhalt | 388 |

| Mecklenburg-Vorpommern | 486 |

| Sachsen | 492 |

| Rheinland-Pfalz | 515 |

| Saarland | 518 |

| Thüringen | 523 |

| Niedersachsen | 556 |

| Brandenburg | 572 |

| Schleswig-Holstein | 612 |

| Bremen | 617 |

| Nordrhein-Westfalen | 666 |

| Baden-Württemberg | 740 |

| Bayern | 745 |

| Hessen | 770 |

| Berlin | 772 |

| Hamburg | 942 |

Berechnungsbasis: durchschnittliche Monatsrate in Euro errechnet mit der durchschnittlichen Darlehenshöhe pro Bundesland und dem durchschnittlichen Eigenkapital pro Bundesland, bei einer Tilgungsrate von 2% und einer Sollzinsbindung von 10 Jahren.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel