Die Zinsen für Baufinanzierungen bewegen sich derzeit in einer Spanne von 3,98 % bis 3,60 % (Stand 14.03.2026).

Du siehst hier die tagesaktuelle Zinsentwicklung und kannst an der Grafik ablesen, wie sich die Zinsen entwickeln bei einer:

- 5-jährigen Sollzinsbindung: Grün

- 10-jährigen Sollzinsbindung: Gelb

- 15-jährigen Sollzinsbindung: Blau

- 20-jährigen Sollzinsbindung: Rot

Faustregel: Je länger die Sollzinsbindung dauert, desto höher ist auch der Bauzins.

Hintergrund: Bei langen Sollzinsbindungen können der Bank Zinserlöse entgehen – sollten die Bauzinsen steigen. Dieses Risiko gleicht die Bank präventiv mit einem höheren Bauzins aus.

| Zinsbindung | 10 Jahre | 15 Jahre |

| Darlehensbetrag | 500.000 EUR |

500.000 EUR |

| Zinssatz | 3,70 % | 3,85 % |

| Restschuld nach Ablauf der Zinsbindung |

379.127 EUR | 297.318 EUR |

Die Höhe der Bauzinsen wird desweiteren von persönlichen Faktoren, der Bankenpolitik und wirtschaftlichen Entwicklungen beeinflusst. In diesem Beitrag liest du, wie Bauzinsen zustande kommen, welche Faktoren die Zinsentwicklung antreiben und warum die Banken die Zinshöhe bei einem Kredit so unterschiedlich bestimmen.

Der Leitzins der Europäischen Zentralbank (EZB) und der Leitzins der Federal Reserve Bank (kurz FED) wirken auf die deutschen Bauzinsen ein. Deine persönliche Kreditwürdigkeit bestimmt auch die Zinshöhe deines Kredits.

Unser monatlicher ZinsPodcast informiert dich über die aktuelle Zinsentwicklung und gibt eine Vorausschau auf künftige Entwicklungen.

Nur wenig Änderung bei Zins und Tilgung hat erhebliche Auswirkung auf die Höhe deines Darlehens. Vergleiche aus einer Vielzahl von Baufinanzierern in deiner Nähe und spare Kosten.

- Definition: Was genau sind Bauzinsen?

- Welchen Einfluss hat eine Sollzinsbindung?

- Wie entstehen Bauzinsen?

- Wie der Leitzinssatz der Europäischen Zentralbank (EZB) die Bauzinsen beeinflusst

- Welche Faktoren wirken sich noch auf den Bauzins aus?

- Welche Auswirkungen haben die Bauzinsen auf meine Raten?

- Wie kann ich die Zinslage zu meinem Vorteil nutzen?

- Warum sind die Zinssätze der verschiedenen Kreditgeber so unterschiedlich?

- Wie kann ich die niedrigsten Bauzinsen finden?

- FAQ: Häufige Fragen zu aktuellen Bauzinsen

Die Höhe der Bauzinsen hat einen massiven Einfluss auf dein Darlehen. Bleibe deshalb stets gut informiert! In unserem monatlichen ZinsPodcast kommentieren unsere Expert:innen das Zinsgeschehen für die aktuellen Bauzinsen.

Bauzinsen zahlst du für Darlehen oder Hypotheken, die speziell für den Bau oder Kauf von Immobilien verwendet werden. Bauzinsen können auf verschiedene Arten berechnet werden, abhängig von den Vereinbarungen zwischen dir und der kreditgebenden Bank. Die Höhe der Bauzinsen können je nach Bank oder Finanzinstitut und Marktbedingungen variieren.

Achtung: Deine persönliche Kreditwürdigkeit spielt auch eine Rolle bei der Höhe der Zinssätze.

Je schneller die Bank ihr Geld zurückbekommt, desto eher kann sie mit diesem Geld wieder Zinserträge erwirtschaften.

Bauzinsen werden oft in Form eines festen Zinssatzes für eine bestimmte Zeitperiode angeboten: Das ist die Sollzinsbindung.

Während der vereinbarten Zeit bleibt der Zinssatz konstant, unabhängig davon, ob die Marktzinssätze steigen oder fallen. Die Sollzinsbindung bietet Kreditnehmer:innen Sicherheit und Planbarkeit.

Typischerweise dauert die Sollzinsbindung bei Hypotheken mehrere Jahre, üblich sind 5, 10, 15 oder 20 Jahre. Nach Ablauf der Sollzinsbindung kann sich der Zinssatz entweder automatisch anpassen oder die Zinshöhe wird neu verhandelt. Die Sollzinsbindung hat einen erheblichen Einfluss auf den Baukredit.

Eine Beispielrechnung verdeutlicht, wie sich unterschiedliche Sollzinsbindungen auswirken können – verglichen wird eine Zinsbindung von 10 Jahren mit einer Sollzinsbindung für 15 Jahre:

|

Zinsbindung 10 Jahre |

Zinsbindung |

|---|---|---|

Kaufpreis der Immobilie |

500.000 EUR |

500.000 EUR |

| + Notar- und Grundbuchkosten (ca. 1,5 %) |

7.500 EUR | 7.500 EUR |

| + Grunderwerbssteuer (in Berlin 6 %) Steuersatz nach Bundesländern |

30.000 EUR | 30.000 EUR |

| + Maklerkosten (3,57 % vom Kaufpreis) | 17.850 EUR | 17.850 EUR |

| - Eigenkapital | 80.000 EUR | 80.000 EUR |

| Darlehensbetrag | 472.850 EUR |

472.850 EUR |

Zinssatz |

3,70 % |

3,85 % |

Tilgung |

2 % |

2 % |

Monatliche Rate |

2.246,04 € |

2.305,14 € |

| Getilgter Betrag | 114.228 EUR |

191.580 EUR |

| Restschuld nach Ablauf der Zinsbindung |

358.622 EUR |

281.270 EUR |

| Gesamtlaufzeit des Darlehens |

28,3 Jahre |

27,9 Jahre |

| Jetzt Finanzierungsangebote vergleichen! |

Bauzinsen, auch Hypothekenzinsen genannt, entstehen durch eine Vielzahl von Faktoren und Prozessen.

Hier sind einige der Hauptgründe, warum Bauzinsen entstehen:

- Kosten der Kapitalbeschaffung für den Kreditgeber: Banken müssen selbst Geld beschaffen, um Kredite zu vergeben. Die Kosten werden oft in Form von Zinsen an die Kreditnehmer:innen weitergegeben.

- Risiko des Kreditausfalls: Banken tragen das Risiko, dass Kreditnehmer:innen ihre Darlehen nicht zurückzahlen. Je höher das Risiko, desto höher fallen die Zinsen aus. Deine Bonität spielt etwa eine wichtige Rolle bei der Bestimmung dieses Risikos.

- Betriebskosten und Gewinnerwartungen der Bank: Banken müssen auch Betriebskosten decken, wie beispielsweise Personalkosten, Büromieten und andere Verwaltungskosten. Zudem erwarten die Kreditinstitute eine angemessene Rendite für das Risiko, das sie eingehen, indem sie Kredite vergeben.

- Angebot und Nachfrage nach Krediten: Die Zinssätze für Baukredite werden auch durch das Verhältnis von Angebot und Nachfrage beeinflusst. Wenn viele Kredite nachgefragt und das Angebot ist begrenzt, können die Zinsen steigen. Umgekehrt können niedrige Nachfrage und ein übermäßiges Angebot zu niedrigeren Zinsen führen.

- Marktbedingungen und Zinspolitik: Die allgemeinen Marktbedingungen und die Zinspolitik der Zentralbank beeinflussen maßgeblich die Bauzinsen. Änderungen der Geldpolitik, Zinssätze der Zentralbank und wirtschaftliche Indikatoren können die allgemeinen Zinssätze im Markt stark beeinflussen.

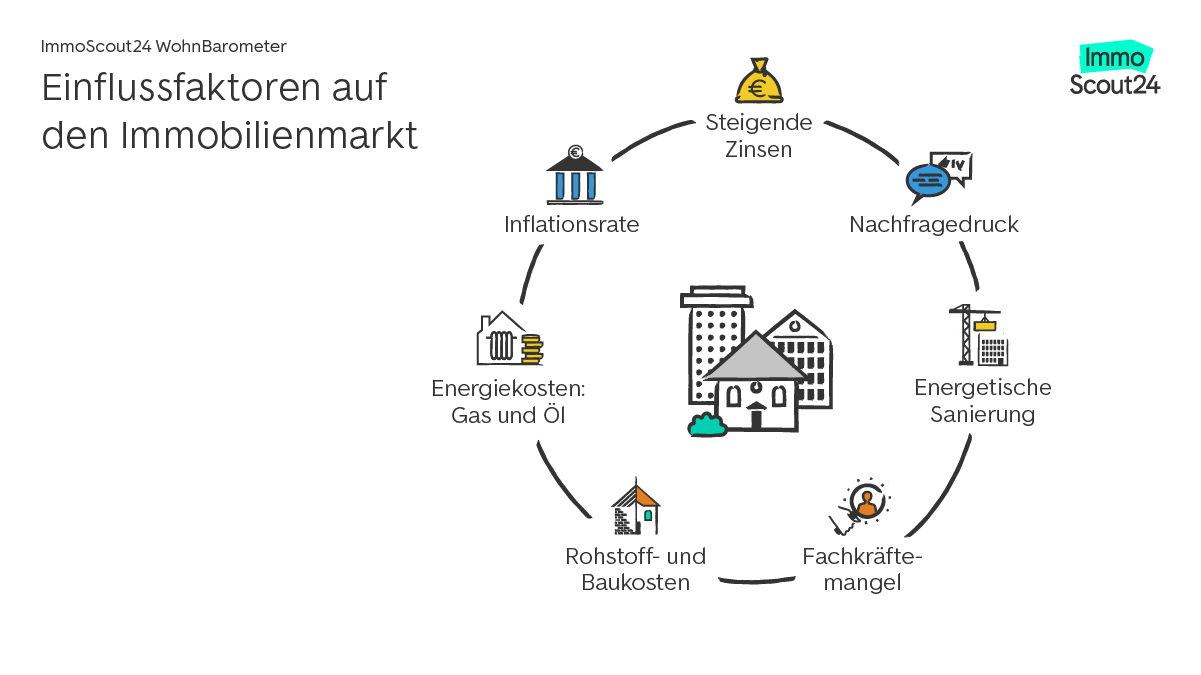

Die äußeren Einflüsse des Markts bewirken in deutschen Metropolen eine Stagnation der Immobilienpreise. (Quelle: ImmoScout24 WohnBarometer)

Die äußeren Einflüsse des Markts bewirken in deutschen Metropolen eine Stagnation der Immobilienpreise. (Quelle: ImmoScout24 WohnBarometer)Der Leitzinssatz der Europäischen Zentralbank (EZB) beeinflusst die Bauzinsen zwar nur indirekt, aber dennoch signifikant. Der Leitzinssatz ist der Zinssatz, zu dem Geschäftsbanken sich Geld von der EZB leihen können. Änderungen des Leitzinssatzes wirken sich auf die gesamte Zinslandschaft aus, einschließlich des Immobilienmarkts und der Bauzinsen.

Beispiel:

- Wenn die EZB etwa den Leitzinssatz senkt, können Banken sich zu günstigeren Konditionen Geld von der Zentralbank leihen.

- Dadurch werden ihre eigenen Refinanzierungskosten gesenkt.

- Diese Kostenersparnis kann es den Banken ermöglichen, auch ihre Zinssätze zu senken, auch für Baukredite.

- Die Nachfrage nach Baukrediten kann sich durch die niedrigeren Zinssätze erhöhen.

- Wenn die Baukreditnachfrage steigt, neigen Banken in der Regel dazu, ihre Zinssätze zu senken, um wettbewerbsfähig zu bleiben und mehr Kreditnehmer anzulocken.

Der Leitzinssatz wird oft von der EZB angepasst, um die wirtschaftliche Aktivität zu stimulieren oder zu dämpfen. Niedrigere Zinssätze sollen typischerweise die Wirtschaft ankurbeln, indem sie Investitionen und Konsum anregen. Ein wirtschaftliches Wachstum kann wiederum die Nachfrage nach Immobilien und damit nach Baukrediten erhöhen.

Die EZB publiziert den Leitzinssatz auf ihrer Webseite. Beachte aber, dass zwischen EZB-Zinsänderung und Zinsänderung auf dem Markt für Baukredite einige Zeit vergehen kann. Denn zwischen der EZB und dir stehen noch Geschäftsbanken und Konsumenten-Banken.

Der Leitzins, auch bekannt als Hauptrefinanzierungssatz oder Schlüsselzins, wird von der Zentralbank eines Landes festgelegt. Die Zentralbank analysiert regelmäßig Indikatoren wie Inflation, Wachstum, Beschäftigungszahlen und Verbrauchervertrauen, um Verständnis für die aktuelle Wirtschaftslage zu erhalten.

Basierend auf der Analyse der Wirtschaftslage legt die Zentralbank bestimmte Ziele für die Geldpolitik fest, wie etwa Preisstabilität, Förderung von Wachstum und Beschäftigung oder Stabilität des Finanzsystems. Der Leitzins ist das wichtigste Instrument der Geldpolitik, mit dem die Zentralbank die Geldmenge im Wirtschaftssystem steuert.

Die Finanzmärkte sind global miteinander verbunden. Deshalb können kleinste Änderungen des US-Leitzinses das globale Zinsniveau beeinflussen. Wenn die FED beispielsweise die Zinsen erhöht, können andere Zentralbanken weltweit gezwungen sein, ähnliche Maßnahmen zu ergreifen, um ihre Währungen wettbewerbsfähig zu halten.

Dies kann zu einem Anstieg der Zinssätze in Deutschland und anderen Ländern führen, einschließlich der Bauzinsen. Wenn die FED den Leitzins erhöht, kann auch deutsche Anleger:innen dazu verlocken, ihr Kapital in den USA anlegen, um dort von höheren Zinssätzen zu profitieren. Das kann dazu führen, dass deutsche Banken ihre Zinssätze erhöhen, um für Anleger:innen attraktiv zu bleiben. Die Erhöhung der Zinssätze erhöht automatisch auch die Bauzinsen.

Grundsätzlich orientiert sich die Höhe aktueller Bauzinsen an dem gegenwärtigen Leitzins der EZB, FED und globalen Entwicklungen. Doch es gibt noch weitere Faktoren, die teils großen Einfluss auf den aktuellen Bauzins deiner Baufinanzierung haben:

- Beleihungsauslauf: Das Verhältnis zwischen Beleihungswert und der Höhe des Baukredits beschreibt den sogenannten „Beleihungsauslauf“. Je kleiner dieses Verhältnis ist, desto geringer ist das Risiko der Bank. Das geringere Risiko für die Bank äußert sich dann dementsprechend im geringeren Bauzins. Der Beleihungsauslauf gilt als wichtige Kennziffer für die Höhe der Zinskosten. Ein hoher Beleihungsauslauf weist auf eine schlechte Bonität hin.

- Sollzinsbindung: Wie schon oben beschrieben: Je länger die Sollzinsbindung ist, desto höher ist auch der Bauzins. Der Bank kann bei langen Sollzinsbindungen Zinserlöse entgehen, wenn beispielsweise der EZB-Leitzins wieder steigen sollte. Dies versucht das Geldinstitut mit einem höheren Bauzins auszugleichen.

- Persönliche Bonität: Wenn du verwertbare Sicherheiten wie Festgelder, Sparbriefe, Aktien und Bausparverträge in deinem Portfolio hast, erhöht sich deine Kreditwürdigkeit. Die Bank bietet dir möglicherweise besseren Bauzins an. Ebenfalls positiv können sich zwei Kreditnehmer:innen auf den Bauzins auswirken. Gibt es zwei Kreditnehmer:innen mit solidem Einkommen, gibt dies der Bank ein Plus an Sicherheit.

- Wirtschaftliche Erwartungen: Die Zinssätze für Immobilienkredite werden auch von den wirtschaftlichen Erwartungen beeinflusst. Wenn die Wirtschaftserwartungen positiv sind und die Nachfrage nach Immobilien hoch ist, können die Zinssätze steigen – unabhängig von den Entscheidungen der Europäischen Zentralbank.

- Angebot und Nachfrage: Die Verfügbarkeit von Krediten und die Nachfrage der Verbraucher:innen nach Krediten spielen ebenfalls eine Rolle bei der Bestimmung der Immobilienkreditzinsen. Wenn die Banken bereit sind, mehr Kredite zu vergeben, können die Zinssätze tendenziell niedriger sein, und umgekehrt.

Steigende Bauzinsen können deutliche Auswirkungen auf deine monatliche Rate haben, abhängig von der Art des Darlehens, den Vertragsbedingungen und individuellen Faktoren.

Mögliche Auswirkungen sind:

- Höhere monatliche Zahlungen: Wenn die Bauzinsen steigen und du eine festverzinsliche Hypothek vereinbart hast, wird deine monatliche Rate wahrscheinlich steigen, weil du mehr Zinsen zahlen musst.

- Längere Laufzeit: Um die Auswirkungen steigender Zinsen auf die monatliche Zahlung zu mildern, könntest du dich dafür entscheiden, die Laufzeit deines Darlehens zu verlängern. Eine längere Laufzeit bedeutet jedoch, dass du entsprechend länger Zinsen zahlen musst. Das kann bedeuten, dass du mehr Geld insgesamt zurückzahlen musst als ursprünglich geplant, weil sich die Gesamtkosten erhöhen.

- Mögliche Auswirkungen auf deine Kreditwürdigkeit: Steigende monatliche Zahlungen können dein Budget belasten und möglicherweise deine Kreditwürdigkeit beeinträchtigen.

Es ist wichtig, die langfristigen Auswirkungen steigender Bauzinsen auf deine finanzielle Situation zu analysieren. Vielleicht ist eine Umschuldung vorteilhaft für dich?

Das kommt auf die Zinslage an. Wenn die Zinsen niedrig sind, kannst du eventuell deine bestehende Hypothek refinanzieren bzw. umschulden, um von den günstigeren Zinssätzen zu profitieren. Niedrige Zinsen machen es weniger attraktiv, Geld auf Spar- oder Girokonten zu halten, weil die Renditen niedrig sind.

Stattdessen kannst du in Investitionen mit höheren Renditen wie Aktien, Anleihen oder Investmentfonds investieren, um dein Geld besser zu nutzen. Dies birgt jedoch auch ein höheres Risiko, daher ist es wichtig, Ihre Investitionen sorgfältig zu planen und diversifizieren. Dir muss aber bewusst sein, dass sich Zinssätze im Laufe der Zeit ändern können!

Ein Beispiel:

Du möchtest in den kommenden sechs bis zwölf Monaten ein Haus bauen, bist dir aber über den genauen Zeitpunkt noch unsicher. Aus den Nachrichten erfährst du, dass die EZB eine Erhöhung des Leitzinses plant. Dadurch würden die Kreditzinsen bis zum geplanten Baubeginn ansteigen, das Darlehen für dich also teurer werden. Du könntest nun ein Forward-Darlehen aufnehmen. Mit diesem Kredit sicherst du dir die aktuellen Hypothekenzinsen für einen künftigen Kredit und die Erhöhung der Leitzinsen kann dir gleichgültig sein.

Die Zinssätze der verschiedenen Banken und Finanzinstitute können stark variieren. Das kann mannigfaltige Gründe haben.

Folgende Ursachen unterscheiden die Zinspolitik der Kreditgeber:

- Risikobewertung: Banken bewerten das Risiko einer kreditnehmenden Person unterschiedlich. Kreditnehmer:innen mit einer guten Bonität und einer stabilen finanziellen Situation erhalten oft niedrigere Zinssätze, da sie als weniger riskant eingestuft werden. Personen mit einer schlechteren Bonität oder einer riskanteren finanziellen Situation erhalten möglicherweise höhere Zinssätze, um das höhere Risiko auszugleichen.

- Betriebskosten und Risikoprämien: Banken haben unterschiedliche Betriebskosten und Risikoprämien, die sie in ihre Zinssätze einbeziehen müssen. Größere Banken und Finanzinstitute haben oft niedrigere Betriebskosten und können daher niedrigere Zinssätze anbieten. Kleinere oder spezialisierte Kreditgeber können höhere Betriebskosten haben und daher höhere Zinssätze verlangen.

- Wettbewerb: Der Wettbewerb im Kreditmarkt kann auch die Zinssätze beeinflussen. Banken konkurrieren um Kund:innen. Das kann dazu führen, dass die Zinssätze zwischen verschiedenen Kreditgebern variieren, weil sie versuchen, sich voneinander abzuheben.

- Kreditprogramme und Angebote: Banken können verschiedene Kreditprogramme und Angebote haben, die sich in den Zinssätzen unterscheiden. Ein Kreditgeber kann beispielsweise spezielle Angebote für bestimmte Zielgruppen, wie Familien oder Beamte:innen haben, die zu niedrigeren Zinssätzen führen.

- Marktbedingungen: Die allgemeinen Marktbedingungen, einschließlich der Zinspolitik der Zentralbank, der wirtschaftlichen Lage und anderer Faktoren, haben selbstverständlich einen großen Einfluss auf die Zinspolitik der Banken.

Um die niedrigsten Bauzinsen zu finden, musst du nicht unbedingt alle Kreditanbieter einzeln kontaktieren – auch wenn das eine Möglichkeit wäre.

Hier sind einige effektive Strategien, um die besten Zinsen zu finden:

- Online-Vergleichsportale nutzen: Es gibt viele Online-Vergleichsportale, auf denen du verschiedene Kreditangebote schnell und einfach vergleichen kannst. Diese Portale zeigen oft eine Auswahl an Kreditgebern und deren aktuellen Zinssätzen für Hypothekendarlehen.

- Hypothekenmakler:in konsultieren: Hypothekenmakler:innen können helfen, die besten Kreditangebote zu finden, indem sie deine individuellen Bedürfnisse und finanziellen Situationen berücksichtigen und dann Angebote von verschiedenen Kreditgebern einholen.

- Direkte Anfragen bei Banken und Kreditinstituten: Du kannst auch direkt bei ausgewählten Banken, Kreditgenossenschaften und anderen Kreditinstituten anfragen, um ihre aktuellen Zinssätze zu erfahren und Informationen über ihre Kreditprogramme zu erhalten.

- Gute Bonität aufbauen: Eine gute Bonität kann dir helfen, niedrigere Zinssätze zu erhalten. Stelle sicher, dass du deine Schulden pünktlich bezahlst.

- Verhandeln: Sobald du verschiedene Angebote erhalten hast, kannst du versuchen, mit den Kreditgebern zu verhandeln, um bessere Konditionen zu erzielen. Manche Kreditgeber sind bereit, ihre Zinssätze zu senken, um dich als Kunden:in zu gewinnen.

- Zusätzliche Vergünstigungen berücksichtigen: Neben dem Zinssatz solltest du auch zusätzliche Vergünstigungen und Bedingungen berücksichtigen, die von den verschiedenen Kreditgebern angeboten werden, wie z.B. Flexibilität bei der Tilgung, Gebührenstrukturen und andere Vorteile.

Baufinanzierungsanbieter in deiner Region

Vergleiche unverbindlich Baufinanzierungsanbieter in deiner Region und vereinbare ein kostenfreies Beratungsgespräch.

FAQ: Häufige Fragen zu aktuellen Bauzinsen

-

Was beeinflusst die Bauzinsen aktuell?

-

Die Bauzinsen orientieren sich am Leitzins der Europäischen Zentralbank. Dieser Leitzins bestimmt, zu welchen Konditionen Kreditinstitute Geld beschaffen können, was die Rahmenbedingungen für die Kreditvergabe an die Endkund:innen setzt.

-

Wie kann ich möglichst niedrige Hypothekenzinsen bekommen?

-

Deine persönliche Bonität ist ein Faktor, den du einfach beeinflussen kannst. Eine hohe Kreditwürdigkeit beeinflusst die Zinshöhe, die dir von der Bank angeboten wird. Höhere Tilgungsraten und eine kurze Zinsbindung können auch zu einem niedrigeren Bauzins führen. Das sind ebenfalls Faktoren, die du beeinflussen kannst.

-

Wo lassen sich aktuelle Bauzinsen vergleichen?

-

Um einen Überblick über die aktuell angebotenen Bauzinsen zu bekommen, solltest du unseren monatlichen ZinsPodcast verfolgen.

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel