Beim Hauskauf fallen viele Nebenkosten an, die du auf den Kaufpreis rechnen solltest. In diesem Ratgeber zu den Nebenkosten beim Hauskauf erfährst du, welche Kosten das sind und wie du sie am besten berechnest. Zudem erhältst du eine Hauskauf Nebenkosten Checkliste und anschauliche Beispielrechnungen.

Neben dem reinen Kaufpreis solltest du beim Hauskauf auch mit Nebenkosten rechnen, die den Gesamtpreis schnell um bis zu 20 Prozent erhöhen.

Besonders wichtige Kaufnebenkosten sind Notar:innenkosten, Grundbuchkosten, Grunderwerbsteuer, Makler:innenprovision, Immobiliengutachten und Modernisierungskosten.

Mit unserem Finanzierungsrechner kannst du dir rechtzeitig für die Immobilienfinanzierung einen Überblick der anfallenden Nebenkosten beim Hauskauf machen.

Inhaltsverzeichnis

- Welche Nebenkosten fallen beim Hauskauf normalerweise an?

- Checkliste: Wie hoch sind die Hauskauf-Nebenkosten?

- Hauskauf: Nebenkosten berechnen

- Finanzierungsnebenkosten: versteckte Nebenkosten

- Welche Kaufnebenkosten fallen beim Bauen an?

- Immobilienkauf: Worauf muss ich bei Kauf- und Darlehensvertrag achten?

- Wie viel Grunderwerbsteuer muss ich zahlen?

- Wie können Nebenkosten eingespart werden?

- Kann man Kaufnebenkosten mitfinanzieren?

- FAQ: Häufige Fragen zum Thema Nebenkosten Hauskauf

Welche Nebenkosten fallen beim Hauskauf normalerweise an?

Der Hauskauf ist mit einigen Nebenkosten verbunden. Grundsätzlich teilen sich die Kosten für einen Hauskauf in den Kaufpreis und die Kaufnebenkosten auf. Bei den Hauskauf-Nebenkosten handelt es sich um zusätzliche Kosten, die rund um den Hauskauf anfallen und sich nicht vermeiden lassen. Unterteilt werden diese in obligatorische und flexible Nebenkosten. Obligatorische Hauskauf-Nebenkosten sind die Kosten, die garantiert hinzukommen. Bei flexiblen Nebenkosten beim Hauskauf handelt es sich um Kosten, die nur unter gewissen Umständen anfallen. Was sich zudem , liest du hier.

Obligatorische Nebenkosten

|

Flexible Hauskauf-Nebenkosten

|

Notarkosten |

Maklerprovision |

Grundbuchkosten bei Baufinanzierung |

Umzugskosten |

Grunderwerbsteuer |

Finanzierungsnebenkosten |

Modernisierungs- und Renovierungskosten |

|

Versicherungen |

Checkliste: Wie hoch sind die Hauskauf-Nebenkosten?

Hier erhältst du einen Überblick darüber, welche Kosten dich bei einem Haus- oder Wohnungskauf erwarten. So kannst du diese Kaufnebenkosten des Hauses in die Finanzierung und Anschlussfinanzierung einkalkulieren.

In dieser Hauskauf-Nebenkosten-Checkliste siehst du die wichtigsten versteckten Kosten beim Hauskauf:

Kosten für Notar:in und Grundbucheintrag: bis zu 2,5 Prozent des Kaufpreises (ein bis zwei Prozent Kosten für Notar:in, 0,5 Prozent Grundbuchkosten)

Makler:innenprovision: üblich sind 3,57 Prozent des Kaufpreises

Grunderwerbsteuer: je nach Bundesland zwischen 3,5 und 6,5 Prozent des Kaufpreises

Immobiliengutachten: je nach Art des Gutachtens bis zu 1,5 Prozent des Immobilienwerts

Modernisierungskosten: je nach Art der Arbeiten bis zu 10.000 Euro

Einen sehr guten Überblick über die zu erwartenden Kosten beim Hauskauf erhältst du mit unserem Baufinanzierungsrechner. Dieser gibt dir auf Basis der Kaufsumme und des Kaufortes einen detaillierten Überblick über die zu erwartenden Gebühren beim Hauskauf.

Gute Nachrichten: Als Eigentümer:in einer Immobilie kannst du künftig Steuern sparen, indem du etwa die „Abschreibung durch Abnutzung“ (AfA) nutzt und Reparaturkosten als Werbungskosten geltend machst. Es gibt viele Möglichkeiten, die Immobilienkauf-Nebenkosten von der Steuer abzusetzen. Wie du zum Beispiel Mieteinnahmen von der Steuer absetzt erfährst du hier.

Spare Steuern dank

Nutzungsdauer-Gutachten

Schon gewusst? Mit einem Nutzungsdauer-Gutachten kannst du die jährliche Abschreibung deiner Mietimmobilie beim Finanzamt erhöhen und somit Steuern sparen.

![]() bequem︎ & schnell online anfordern

bequem︎ & schnell online anfordern

![]() für die Vorlage beim Finanzamt

für die Vorlage beim Finanzamt

![]() von zertifizierten Sachverständigen erstellt

von zertifizierten Sachverständigen erstellt

Ein besonders wichtiger Kostenpunkt, den du frühzeitig in die Nebenkosten beim Hauskauf mit einkalkulieren solltest, sind eventuell nötige Reparaturen. Das trifft auf gebrauchte Immobilien zu. Diese sind zwar weitaus günstiger als ein Neubau, doch wenn die Bausubstanz in die Jahre gekommen ist, musst du zusätzlich zu den Kosten für den Erwerb der Immobilie noch weitere Nebenkosten für die Sanierung und Modernisierung einplanen.

Um diese Aufwendungen realistisch einschätzen zu können und versteckte Gebühren beim Hauskauf zu vermeiden, solltest du vor der Kaufentscheidung das Haus oder die Eigentumswohnung kritisch begutachten. Dabei ist es ratsam, erfahrene Handwerker:innen, Bauingenieur:innen oder

Architekt:innen hinzuzuziehen, um den Sanierungsaufwand und die Kosten beim Kauf einer Eigentumswohnung zumindest einmal grob durchzukalkulieren.

Wenn du energetische Sanierungen planst, kannst du in vielen Fällen Zuschüsse und Fördergelder, zum Beispiel von der KfW, erhalten. Auch für denkmalgeschützte Immobilien gibt es verschiedene Fördertöpfe, die dir bei den Sanierungskosten und weiteren Hauskauf Gebühren helfen.

Nicht selten ergibt es Sinn, eine:n Gutachter:in zu beauftragen, um eine realistische Einschätzung der nötigen Maßnahmen und der damit verbundenen Kosten zu erhalten. Gutachter:innen wie Bauingenier:innen, Architekt:innen und freie sachverständige Personen untersuchen die Immobilie auch auf eventuell vorhandene Feuchtigkeit oder Schadstoffe. Die Kosten hierfür sind je nach Immobilie und Untersuchungsart unterschiedlich hoch, orientieren sich aber an der entsprechenden Honorarordnung (HOAI).

Zusätzlich zu den in der Checkliste Nebenkosten beim Immobilienkauf genannten Kosten solltest du beachten, dass du als künftige:r Eigentümer:in eines Wohnhauses auch Versicherungen benötigst. Diese helfen dir dabei, deine Immobilie gegen Schäden abzusichern. Die folgenden Versicherungen sind besonders wichtig:

| Versicherung | Versicherungszweck |

| Gebäudeversicherung | Schützt vor Brand, Blitzschlag, Sturm- oder Wasserschäden |

| Risikolebensversicherung oder Kreditversicherung | Schützt vor Zahlungsausfällen des Darlehens |

| Haftpflichtversicherung | Schützt vor hohen Kosten bei Unfällen Anderer im eigenen Haus |

| Hausratversicherung | Schützt Einrichtung vor Schäden und Diebstahl |

Mit einem Versicherungsvergleich lassen sich die besten Tarife entdecken. Es ist nicht ratsam, gleich die erstbeste Versicherung zu nutzen. Du kannst dich bei verschiedenen Versicherungsgesellschaften informieren und Online-Vergleichsportale nutzen. Achte jedoch nicht nur auf den Preis, sondern auch auf die enthaltenen Leistungen, um letztendlich einen optimalen Schutz zu erhalten.

Einen großen Kostenfaktor macht auch die Provision für eine:n Makler:in aus. Diese Provision fällt immer dann an, wenn die Immobilie über Immobilienmakler:innen angeboten wird und es zum Kaufabschluss kommt. Beim Immobilienverkauf wird die Courtage 50:50 auf beide Parteien aufgeteilt. Das bedeutet, dass Käufer:in und Verkäufer:in je zur Hälfte die Maklercourtage zu tragen haben.

Allerdings kann es auch passieren, dass nur die Person die Provision zu zahlen hat, die den Profi beauftragt hat. Meistens wird sich aber auf das 50:50 Modell geeinigt. Wie hoch die Courtage ausfällt, sollte in jedem Fall im Vorfeld schriftlich festgehalten werden, damit es zum Schluss keine Unstimmigkeiten gibt. Der Betrag ist direkt nach dem Abschluss des Kaufvertrages zu begleichen.

Hauskauf: Nebenkosten berechnen – Beispiel

Mit dem ImmoScout24 Finanzierungsrechner die Nebenkosten berechnen

Mit dem ImmoScout24 Finanzierungsrechner die Nebenkosten berechnenWie kannst du die Hauskauf Nebenkosten berechnen? Mit unserem Finanzierungssrechner ist es ganz einfach, die Nebenkosten für das Haus zumindest grob zu kalkulieren. Dafür brauchst du zumindest Schätzungen der versteckten Nebenkosten und solltest auch wissen, um welches Bundesland es sich handelt.

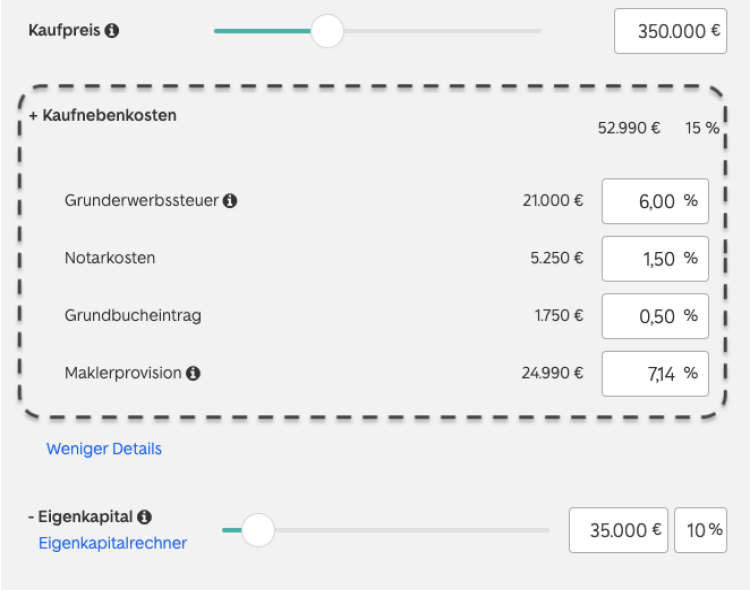

Wenn du eine Bestandsimmobilie zum Preis von 380.000 Euro in Nordrhein-Westfalen erwerben möchtest, die über eine:n Immobilienmakler:in verkauft wird, können in etwa folgende Hauskaufkosten anfallen:

Kosten bei Kauf der Eigentumswohnung |

Festgelegter Prozentsatz |

Höhe der Kosten |

Grunderwerbsteuer |

6,50 Prozent in NRW |

24.700 Euro |

Grundbuch- und Notarkosten |

1,5 Prozent in NRW |

5.700 Euro |

Maklerprovision |

3,57 Prozent in NRW |

13.566 Euro |

Immobiliengutachten |

Je nach Umfang und Art |

900 Euro |

Modernisierungskosten |

Je nach Zustand |

6.000 Euro |

Gesamt |

|

50.866 Euro |

Wie du siehst, belaufen sich die Nebenkosten beim Immobilienkauf in diesem Beispiel auf über 50.000 Euro. Der Gesamtpreis erhöht sich also um fast 15 Prozent. An den Posten Grunderwerbsteuer und Grundbuch- und Notarkosten kannst du nichts ändern, da diese feststehen. Möglicherweise kannst du dir die Provision für eine:n Makler:in sparen. Bei deiner Immobilienfinanzierung solltest du diese Kosten unbedingt mit einplanen!

Übrigens ist es empfehlenswert, die Haus-Nebenkosten aus eigenen Geldmitteln zu bezahlen. Darüber hinaus brauchst du Eigenkapital, um idealerweise bis zu 20 Prozent des Kaufpreises anzuzahlen, was zu besseren Zinskonditionen führt. Aber auch der Hauskauf ohne Eigenkapital ist möglich, wenn auch mit höheren Kaufnebenkosten verbunden.

Für die Berechnung der Nebenkosten beim Hauskauf solltest du zudem überlegen, welche anderen Anschaffungsnebenkosten eventuell anfallen. Dabei können dir diese Anschaffungsnebenkosten Beispiele helfen:

Carport oder Garage: zwischen 500 und 9.000 Euro

Inneneinrichtung: etwa 1.000 Euro pro Zimmer

Garten: drei- bis vierstelliger Bereich für eine professionelle Pflege

Schönheitsreparaturen: dreistellige Beträge

Immobilie finanzieren?

BaufiReady! in nur 3 Minuten

Zertifikat und Finanzierungsvorschläge nach Maß – schnell und einfach online.

Finanzierungsnebenkosten: Übersicht der Nebenkosten

Neben diesen langfristig anfallenden Hauskauf Kosten für die Rückzahlung des Kaufpreises solltest du schon bei Abschluss der Finanzierung mit einigen Kaufnebenkosten rechnen. Dazu können etwa diese versteckten Nebenkosten gehören:

Vermittlungs- und Bearbeitungsgebühren

Notargebühren

Eintragung ins Grundbuch

Bereitstellungszinsen

Teilauszahlungszuschlag

Schätzkosten

Kontoführungsgebühren

Sondertilgungsgebühren

Vorfälligkeitsentschädigung

In den seltensten Fällen werden alle möglichen Kosten auch tatsächlich fällig. Ein Beispiel: Du nimmst einen Kredit von 380.000 Euro auf (2% Zinsen, 4% Tilgung, 10 Jahre Sollzinsbindung) und verzichtest auf die Möglichkeit einer Sondertilgung oder vorzeitigen Ablösung. Allerdings rufst du das Darlehen erst fünf Monate nach Vertragsabschluss ab.

Die Bank gibt dir zwei zinsfreie Monate, für die weiteren drei Monate musst du 0,25% Bereitstellungszins pro Monat zahlen. Zusätzlich müssen die Notar- und Grundbuchkosten sowie die Kosten für das Gutachten durch die Bank gezahlt werden. Da deine Bank mit einem lokalen Gutachterbüro zusammenarbeitet, sparst du hier etwas.

| Posten | Summe |

| Bereitstellungszinsen für 3 Monate (0,25%) | 950 €/Monat = 2.850 € |

| Kosten für Notar:innen und Grundbuch | 5.340 € |

| Kosten für das Gutachten | 950 € |

| Gesamtsumme der Nebenkosten | 9.140 € |

Einen ersten Anhaltspunkt über die beim Hauskauf anfallenden Finanzierungskosten gibt der Effektivzins. Er beinhaltet die Kreditvermittlungsprovision, die Bearbeitungsgebühr und das Disagio. Doch Vorsicht: Bereitstellungszinsen, Teilauszahlungszuschläge, Wertermittlungskosten oder Kontoführungsgebühren sind im Effektivzins nicht enthalten.

Diese können die Kosten für den Kredit in die Höhe treiben. Mit dem Effektivzins und einer detaillierten Aufstellung der sonstigen Nebenkosten ist ein klarer Vergleich von verschiedenen Baufinanzierungs-Angeboten möglich. Denn Kreditinstitute sind laut Preisangabenverordnung (PangV) dazu verpflichtet, alle relevanten Nebenkosten aufzulisten.

Mit Abschluss des Darlehensvertrags ist das kreditgebende Institut verpflichtet, die volle Kreditsumme für dich bereitzuhalten. Der:Die Baufinanzierer:in kann das Geld weder anderweitig verleihen noch gewinnbringend anlegen. Aus diesem Grund berechnen die Banken für diese Zeitspanne Bereitstellungszinsen als Entschädigung.

Wenn der Kredit in mehreren Schritten ausgezahlt wird, fallen auf die Teilsummen ebenfalls Bereitstellungszinsen an. Manche Banken berechnen zudem einen Teilauszahlungszuschlag. Es ist daher ratsam, mit der Bank einen möglichst langen zinsfreien Zeitraum zu vereinbaren. Üblich sind drei Monate, in denen noch keine Bereitstellungszinsen berechnet werden.

Verhandeln lohnt sich, denn manche Banken stellen das Darlehen bis zu sechs Monate zinsfrei zur Verfügung.

Als Absicherung für die Baufinanzierung lässt die Bank eine Grundschuld ins Grundbuch eintragen. Diese Aufgabe übernimmt in Deutschland ein:e Notar:in. Die Notargebühren sind in einer Gebührenordnung festgelegt und orientieren sich an der Kaufsumme. Durchschnittlich liegen sie bei etwa einem Prozent vom Kaufpreis. Zusätzlich werden Gebühren für die Eintragung ins Grundbuch fällig. Die genauen Kosten sind regional unterschiedlich und können vorab beim Grundbuchamt erfragt werden.

Eine Gehaltserhöhung oder eine Erbschaft sind in der Regel ein Grund zur Freude, kann mit dem Geld doch ein Teil des Kredits vorzeitig beglichen werden. Schließlich gilt: Wer schneller tilgt, ist auch schneller schuldenfrei – und spart viel Geld, da insgesamt weniger Zinsen gezahlt werden müssen.

Kreditinstitute sehen das allerdings anders. So legen manche Banken jährliche Obergrenzen für Sondertilgungen fest oder berechnen Gebühren für außerplanmäßige Zahlungen. Wer mit einem unverhofften Geldsegen sogar vorzeitig die gesamte Summe tilgen möchte, muss damit rechnen, dass die Bank eine Vorfälligkeitsentschädigung berechnet.

Daher sollte bereits vor Abschluss einer Baufinanzierung mit der Bank über diese möglichen Nebenkosten verhandelt und eventuell mehrere Sondertilgungsmöglichkeiten vertraglich festgelegt werden.

Welche Kaufnebenkosten fallen beim Bauen an?

Wenn du einen Hausbau in Eigenregie planst, sammeln sich zusätzlich zu den Kosten für Architekt:in, Bauleiter:in, Statiker:in und die ausführenden Handwerker:innen noch weitere Nebenkosten an. Beachte unter anderem diese Kosten beim Bau deiner eigenen Immobilie:

Kosten für die Sicherung der Baustelle

Kosten für die Entsorgung des Erdaushubs

Eventuelle Erschließungskosten

Eventuelle Vermessungskosten

Gebühren für den Baustellenstrom

Versicherungsprämien für die Gebäudeversicherung während der Bauphase

Wenn du dich für ein Fertighaus entscheidest, sind diese Nebenkosten beim Hauskauf bereits im Preis enthalten. Achte jedoch darauf, die Angebote und Verträge verschiedener Anbieter:innen gründlich miteinander zu vergleichen, um die Gebühren beim Hauskauf zu kennen.

Immobilienkauf: Worauf muss ich bei Kauf- und Darlehensvertrag achten?

Beim Immobilienkauf muss der Kaufvertrag notariell beurkundet werden, um gültig zu sein. Vor der Unterschrift hast du normalerweise zwei Wochen Zeit, um den Kaufvertrag gründlich zu überprüfen. Dabei solltest du unter anderem auf den Kaufpreis, den Zustand der Immobilie, die Rücktrittsbedingungen und weitere Nebenkosten achten. Nutze unsere Checkliste zum Kaufvertrag für den Immobilienkauf, um sicherzugehen, dass der Kaufvertrag in deinem Interesse ist. Die Checkliste sollte folgende Punkte beinhalten:

- Kaufpreis

- Zustand der Immobilie

- Rücktrittsbedingung

- Weitere Nebekosten

Neben dem Kaufvertrag ist auch der Darlehensvertrag für die Immobilienfinanzierung sehr wichtig. Diesen unterschreibst du erst, wenn der Kaufvertrag unterschrieben und beurkundet ist. Welche Vereinbarungen im Vertrag über die Finanzierung enthalten sein sollten, kannst du mithilfe der Checkliste zum Darlehensvertrag prüfen.

Mit der Eintragung ins Grundbuch und der Haus- und Schlüsselübergabe ist der Immobilienkauf perfekt: Du bist nun Eigentümer:in deines neuen Hauses – herzlichen Glückwunsch!

Die Höhe der Grunderwerbsteuer ist von Bundesland zu Bundesland unterschiedlich. Am günstigsten in die Grunderwerbsteuer in Bayern und Sachsen, wo sie jeweils bei 3,5 Prozent des Kaufpreises liegt. In anderen Bundesländern beträgt sie ganze 6,5 Prozent und macht damit den größten Teil der Kaufnebenkosten bei Immobilien aus.

Im Folgenden ist die Grunderwerbsteuer der Bundesländer aufgeführt:

| Bundesland | Grunderwerbsteuer |

| Baden-Württemberg | 5,0 Prozent |

| Bayern | 3,5 Prozent |

| Berlin | 6,0 Prozent |

| Brandenburg | 6,5 Prozent |

| Bremen | 5,0 Prozent |

| Hamburg | 5,5 Prozent |

| Hessen | 6,0 Prozent |

| Mecklenburg-Vorpommern | 6,0 Prozent |

| Niedersachsen | 5,0 Prozent |

| Nordrhein-Westfalen | 6,5 Prozent |

| Rheinland-Pfalz | 5,0 Prozent |

| Saarland | 6,5 Prozent |

| Sachsen | 5,5 Prozent |

| Sachsen-Anhalt | 5,0 Prozent |

| Schleswig-Holstein | 6,5 Prozent |

| Thüringen | 6,5 Prozent |

Für ein Haus mit einem Kaufpreis von 380.000 Euro in Nordrhein-Westfalen musst du also 24.700 Euro Grunderwerbsteuer zahlen. Ebenso wäre es in Brandenburg, im Saarland, in Schleswig-Holstein und in Thüringen.

Diese Steuerart ist aber nicht mit der Grundsteuer zu verwechseln. Jedes Jahr wird die Grundsteuer auf das Grundstück erhoben. Die Grunderwerbsteuer hingegen wird nur einmalig beim Kauf fällig.

Gemäß der Grundsteuerreform, müssen alle Eigentümer:innen ihr Festestellungserklärungen bis Ende Januar beim zuständigen Finanzamt abgeben. Über die neue Berechnung der Grundsteuer, erfährst du hier mehr »

Wie können Nebenkosten eingespart werden?

An der einen oder anderen Stelle kannst du deine Nebenkosten beim Hauskauf natürlich absenken. Drei Komponenten sind hier besonders wichtig:

- Zinsentwicklung bei der Finanzierung beachten: Bei der Rückzahlung des Immobiliendarlehens machen Zinsen langfristig den größten Teil der Kosten aus. Es empfiehlt sich also, niedrige Zinsen zu nutzen.

- Selbst anpacken: Wenn du handwerklich nicht gerade zwei linke Hände hast, kannst du einige Arbeiten im Rahmen der Sanierung bzw. Modernisierung selbst erledigen. Damit sparst du dir schon einmal die Kosten für Handwerker:innen.

- Steuerliche Absetzbarkeit

- Wenn du privat ein Haus kaufst, hast du keine Möglichkeit, den Kaufpreis oder die Nebenkosten steuerlich abzusetzen. Allerdings hast du die Option, Grundstück und Haus getrennt voneinander zu kaufen. Die Grundsteuer wird auf den gesamten Kaufpreis erhoben. Baust du ein neues Haus, zahlst du die Grundsteuer also nur für das Grundstück, das du erwirbst

- Die anfallenden Reparaturkosten kannst du unter Umständen als Werbungskosten gelten machen.

- Wenn du die gekaufte Immobilie vermieten möchtest, kannst du die Gebühren für den:die Notar:in von der Steuer absetzen.

- Die Kosten für den Umzug sind absetzbar, wenn du die Kaufimmobilie selbst bewohnst und dadurch deinen Arbeitsweg im Vergleich zu vorher verkürzt.

Oft besucht

Aktuelle Bauzinsen > Finanzierungsrechner > Finanzierungsberatung > Anschlussfinanzierung > Wie viel Haus kann ich mir leisten? > Baufinanzierungsrechner > Staatliche Förderung beim Hauskauf

Grundsätzlich ist es möglich, die Kaufnebenkosten mitzufinanzieren. Du kannst neben dem Immobiliendarlehen für den reinen Kaufbetrag einen zusätzlichen Ratenkredit ohne Verwendungszweck für die Nebenkosten aufnehmen. Hierbei erfolgt in der Regel keine zusätzliche Eintragung ins Grundbuch. Zwei Varianten gibt es hinsichtlich der Finanzierung.

1. Privater Kredit:

Eine unbürokratische Lösung könnte sein, dass du dir den benötigten Geldbetrag für die Kaufnebenkosten von Freund:innen oder Verwandten leihst. Dies ist vor allem dann sinnvoll, wenn ein zweiter Kredit durch zu geringes Einkommen oder zu schlechter Bonität nicht von der Bank gewährt wird. Du solltest bei einer solchen Vereinbarung aber darauf achten, dass sie einerseits schriftlich festgehalten wird und die Rückzahlungsmodalitäten eindeutig geklärt sind. Hole dir im Zweifel Rat bei einem:r Fachanwält:in.

2. 110-Prozent-Finanzierung:

Eine weitere Variante ist, dass du eine sogenannte 110-Prozent-Finanzierung einer Bank abschließt. Bei dieser Art der Finanzierung bringst du kein Eigenkapital mit ein. Das bedeutet, der Immobilienkaufpreis und die dazugehörigen Kaufnebenkosten werden vollständig durch den Kredit abgedeckt.

Im Umkehrschluss verlangen Kreditinstitute aber aufgrund des größeren finanziellen Risikos deutlich höhere Zinsen. Außerdem musst du darauf achten, dass die Anschlussfinanzierung im Falle steigender Zinsen noch teurer wird.

Sollten die Zinsen tendenziell steigen, solltest du eine längere Zinsbindung mit der Bank vereinbaren. Sinken die Zinsen hingegen, solltest du erste Sollzinsbindung so kurz wie möglich halten, um bei der Anschlussfinanzierung von noch niedrigeren Zinsen profitieren zu können. Achte also auf die aktuelle Bauzinsentwicklung.

Der Hauskauf bedeutet zugleich auch eine hohe finanzielle Belastung für viele Lebensjahre. Daher solltest du vor einem Hauskauf dafür sorgen, dass du möglichst viel Eigenkapital ansparst und damit mindestens die Kaufnebenkosten zahlen. Dies macht die Finanzierung insgesamt günstiger, da die Bank aufgrund des niedrigeren finanziellen Risikos günstigere Zinsen anbieten kann.

Welchen Unterschied nur wenige Prozentpunkte bei einer Finanzierung ausmachen, zeigt das folgende Rechenbeispiel:

| Finanzierung A | Fiannzierung B | |

| Darlehensbetrag | 380.000,00 € | 380.000,00 € |

| Sollzinsbindung | 15 Jahre | 15 Jahre |

| Sollzins p. a. | 2,50% | 2,60% |

| Anfänglicher Tilgungssatz | 2,00% | 2,00% |

| Monatliche Rate | 1.425,00 € | 1.456,67 € |

| davon Zinsen | 657,53 € | 683,10 € |

| davon Tilgung | 767,47 € | 773,57 € |

| Restschukd nach Zinsbindung | 241.855,00 € | 240.757,00 € |

| Getilgter Betrag nach Zinsbindung | 138.145,00 € | 139.243,00€ |

Ergebnis: Ein um 0,10 Prozent höherer Sollzins bedeutet nach einer Zinsbindung von 15 Jahren 4.602 Euro mehr Zinskosten.

Als Hauseigentümer:in musst du nicht nur die monatlichen Kreditraten bedienen, sondern auch regelmäßig Grundsteuer an die jeweilige Gemeinde entrichten sowie notwendige Instandhaltungs- oder Instandsetzungsmaßnahmen selbst bezahlen. Diese Kosten solltest du in der Finanzplanung unbedingt berücksichtigen, um später nicht in finanzielle Schwierigkeiten zu geraten.

-

In welcher Höhe bewegen sich die Nebenkosten beim Hauskauf?

-

Möchtest du ein Haus kaufen, musst du mit Nebenkosten in Höhe von 20 bis 30 Prozent des Kaufpreises rechnen.

-

Können die Nebenkosten beim Hauskauf mitfinanziert werden?

-

Die Nebenkosten beim Hauskauf nehmen einen nicht unwesentlichen Betrag in Anspruch. Die Nebenkosten können je nach Situation mitfinanziert werden, was jedoch aufgrund höherer Zinsen und Sicherheiten nicht zu empfehlen ist.

-

Was gibt es für Nebenkosten beim Hauskauf?

-

Zu den typischen Nebenkosten beim Hauskauf gehören Grunderwerbsteuer, Grundbuch- und Notar:innenkosten, Makler:innenprovision, Kosten für Immobiliengutachten und Modernisierungskosten.

-

Kann ich die Nebenkosten des Hauskaufs steuerlich absetzen?

-

Die Nebenkosten für den Hauskauf kannst du steuerlich nicht absetzen, wenn du das Haus für dich selber nutzen möchtest.

-

Brauche ich eine:n Gutachter:in?

-

Vorschrift ist das beim Hauskauf nicht, oft kann das aber sinnvoll sein. Bei einer älteren Bestandsimmobilie ist ein zuverlässiges Gutachten über die Bausubstanz oder etwaige Schäden immer von Vorteil, um spätere, hohe Kosten zu vermeiden. Die Kosten für Gutachter:innen orientieren sich an der Honorarordnung (HOAI).

Die ImmoScout24 Redaktion verfasst jeden Beitrag nach strengen Qualitätsrichtlinien und bezieht sich dabei auf seriöse Quellen und Gesetzestexte. Unsere Redakteur:innen haben ein hohes Niveau an Immobilienwissen und informieren dich als Expert:innen mit informativen und vertrauenswürdigen Inhalten. Wir verbessern und optimieren unsere Inhalte kontinuierlich und versuchen, sie so leserfreundlich und verständnisvoll wie möglich für dich aufzubereiten. Unser Anliegen ist es dabei, dir eine erste Orientierung zu bieten. Für persönliche Anfragen deiner rechtlichen oder finanziellen Anliegen empfehlen wir dir, eine:n Rechts-, Steuer-, oder Finanzberater:in hinzuzuziehen.

Ähnliche Artikel

Ähnliche Artikel